Часовая тарифная ставка. Часовая тарифная ставка Как считается часовая тарифная ставка в 1с

Об авторе: Лобынцева Елена - сертифицированный специалист 1С в области построения автоматизированных систем управленческого и регламентированного учета заработной платы в прикладных решениях "1С:Предприятие 8". Руководитель ряда крупных проектов по автоматизации Российских и транснациональных корпораций.

Расчет заработной платы на производственных предприятиях и в бюджетных учреждениях – достаточно сложный процесс. При этом, автоматизировать этот процесс, учитывая современный уровень программного обеспечения, можно и нужно. Автоматизация расчета заработной платы должна предусматривать возможные изменения в сфере оплаты труда и соответствовать действующим стандартам. Однако, это не всегда так. Количество ошибок и вопросов, касающихся расчета заработной платы, растет вместе с количеством персонала на предприятии. Многообразие надбавок, премий и доплат, с одной стороны, является стимулирующим фактором для работников и мотивирует их к трудовой активности, а, с другой стороны, является головной болью для многих бухгалтеров. Эта непростая бухгалтерская задача порождает множество вопросов. Каким образом учесть и быстро рассчитать всевозможные начисления сотрудникам? Как грамотно построить безошибочную систему начислений, чтобы был доволен и сотрудник и работодатель? И при этом надо не забывать и всегда отслеживать и учитывать изменения российского законодательства. Все это многообразие палитры задач, связанных с учетом начислений и расчетом заработной платы, верной дорогой приводит нас к мысли об автоматизации данного процесса.

Основываясь на опыте построения нами расчета заработной платы в Службе энергохозяйства ГУП «Мосгортранс», предлагаем рассмотреть в этой статье особенности многоуровневых, объемных и многоэтапных начислений, а также сложные случаи расчета с использованием программы «1С:Зарплата и Управление Персоналом 8» (ред. 2.5).

Основой оплаты труда является оклад работников (предопределенный в конфигурации «1С:Зарплата и Управление Персоналом 8» основной вид начислений), а также премии, надбавки и доплаты. Бюджетные учреждения в наибольшей степени используют эту схему оплаты труда. В чем отличия надбавки от доплаты? Надбавка представляет собой выплату стимулирующего характера, доплата – компенсационного. Надбавка выплачивается за заслуги, стаж, классность, а доплата – за работу в выходные, праздничные дни, ночное время, за совмещение должностей, за работу в тяжелых условиях труда. Исключениями являются надбавки за работу в районах Крайнего Севера и приравненных к ним местностях и за вахтовый метод работы, которые по сути своей больше напоминают компенсационные выплаты. Эти стимулирующие и компенсационные выплаты рассчитываются, в том числе, и исходя из оклада.

Оклад

Основой зарплаты любого работника является оклад, который может задаваться суммой индивидуально для каждого сотрудника или может быть реализован в виде тарифной ставки. Тарифная ставка и её размер могут назначаться для нескольких сотрудников.

Следовательно, при большом количестве сотрудников, удобнее использовать Тарифные разряды. При повышении окладов по организации, достаточно будет указать в программе «1С:Зарплата и Управление Персоналом 8» новую ставку для каждого тарифного разряда в справочнике «Тарифные разряды». Использование системы окладов требует ввода индивидуальной суммы начислений каждому работнику в документах «Ввод сведений о плановых начислениях работникам организации», «Прием на работу в организацию», «Кадровое перемещение организаций».

Открыв План видов расчета «Основные начисления организаций», открываем предопределенный элемент «Оклад по дням» или «Оклад по часам». В первом случае используется формула:

Тарифная ставка месячная / Норма времени за месяц в днях * Отработанное время в днях;

Во втором случае формула следующая:

Тарифная ставка месячная / Норма времени за месяц в часах * Отработанное время в часах

В Плане видов расчета возможен выбор типа расчета по тарифным ставкам, доступный для выбора, если способ расчета – регламентированный «По месячной тарифной ставке».

Если необходимо использовать индивидуальный размер оклада для каждого сотрудника, то необходимо выбрать тип расчета по тарифным ставкам «Тарифная ставка задается в денежных единицах».

Если необходимо использовать один для нескольких сотрудников, то необходимо выбрать тип расчета по тарифным ставкам «Требуется ввод тарифного разряда».

Тарифные ставки заносятся в справочник «Тарифные разряды». В справочнике необходимо указать, с какого числа действует эта ставка и ее размер.

Тарифы назначаются документами «Прием на работу в организацию» или «Ввод сведений о плановых начислениях работникам организации» путем подбора Тарифного разряда из справочника «Тарифные разряды».

Система премирования

В данной статье мы рассмотрим несколько схем мотиваций для системы премирования. Размер и условия премии устанавливают отдельными приказами. По усмотрению руководства организации используются различные виды финансовых поощрений, стимулирующие работников. Премии могут быть выплачены единовременно или могут выплачиваться в течение определенного периода, могут рассчитываться процентом или выплачиваться фиксированной суммой.

Реализация в программе «1С:Зарплата и Управление Персоналом 8»

Разовые премии в программе задаются в Плане видов расчета «Дополнительные начисления организаций», а плановые в Плане видов расчета «Основные начисления организаций» по предопределенным формулам:

Формула от суммы: Фиксированная сумма.

Формула от процента: Процент * Расчетная база.

Расчетная база задается на закладке «Прочее» в разделе «Базовые начисления» выбором требуемых начислений.

Разовые премии на форме элемента плана видов расчета «Дополнительные начисления организаций» на закладке «Использование» отмечены как премия. Вводятся же разовые премии документом «Премии работников организации». А плановые премии назначаются документом «Ввод сведений о плановых начислениях работникам организации». Если премия назначается на определенный срок (квартал, полугодие, работа в зимнее время или в летнее время), то важно указать не только дату начала, но и дату окончания.

Премии, рассчитываемые процентом, могут назначаться от расчетной базы, как за текущий месяц, так и месяцем позже. На закладке «Прочее» можно указать, период выбора расчетной базы (за предыдущий месяц или за период действия начисления).

Пособия

Пособие – безвозмездная денежная выплата, выплачиваемая за счет государства.

Пособия, выплачиваемые за счет ФСС, назначаются документом «Начисление единовременных пособий за счет ФСС». В этом документе, выбрав вид пособия (при рождении ребенка, при постановке на учет в ранние сроки беременности, в связи со смертью, при усыновлении ребенка) и дату события, при нажатии кнопки «Рассчитать» автоматически выведется сумма пособия.

Надбавки

В организации могут устанавливаться надбавки для определенных категорий работников (стимулирующие: за мастерство, руководство бригадой, сохранение коммерческой тайны; компенсирующие - за вредные/тяжелые условия труда)

Реализация в программе «1С:Зарплата и Управление Персоналом 8»

Надбавки в системе задаются в Плане видов расчета «Основные начисления организаций»

Формула: Процент * Расчетная база.

В расчетную базу входят такие виды начислений как оклад по дням, оклад по часам. Назначается документом «Ввод сведений о плановых начислениях работникам организации», в котором указывается процент .

Дополнительные нагрузки

На любом предприятии на рабочих могут быть возложены дополнительные нагрузки. И эти дополнительные нагрузки могут рассчитываться как от оклада (оклада по тарифной ставке) работника, так и от оклада, назначенного согласно штатному расписанию (минимальное или максимальное значение, определяемое приказом). Доплата за сверхурочную работу и производятся согласно статьям 149, 152, 119 ТК РФ.

Реализация в программе «1С:Зарплата и Управление Персоналом 8»

Вышеуказанные доплаты реализуются с использованием Плана видов расчета «Основные начисления организаций»

При расчете доплаты за дополнительные нагрузки от оклада работника используется следующая формула:

Процент * Расчетная база.

Расчетная база задается на закладке «Прочее» в разделе «Базовые начисления». В данном случае это оклад/оклад по тарифной ставке. Процент назначается документом «Ввод сведений о плановых начислениях организаций».

В свою очередь, расчет выплат от оклада по ставке согласно штатному расписанию мы предлагаем вести с использованием следующей формулы:

Процент * Оклад по штатному расписанию * Количество отработанных дней / норма дней.

Был создан параметр «Оклад по штатному расписанию» со следующими показателями:

Ставка и процент, которые определяются Приказом, назначаются документом «Ввод сведений о плановых начислениях организаций». Количество отработанных дней определяются согласно табелю.

Совмещение профессий

Зачастую предприятие сталкивается с нехваткой квалифицированных кадров или с временным отсутствием сотрудника. В таких случаях работник может совмещать несколько профессий. Доплаты за совмещение профессий из-за отсутствующего сотрудника или в случаях некомплекта оговариваются статьями 149 и 151 ТК РФ.

Реализация в программе «1С:Зарплата и Управление Персоналом 8»

Доплаты за совмещение профессий реализуются с использованием Плана видов расчета «Основные начисления организаций».

Если совмещение может происходить довольно продолжительное время (в ближайшее время не планируется занимать эту должность), тогда это начисление мы предлагаем рассчитывать по формуле:Оклад совмещаемой должности * Процент * Количество отработанных дней/ норма дней

Процент назначается документом «Ввод сведений о плановых начислениях работникам организации». Количество отработанных дней определяется опять же согласно табелю.

Если же совмещение имеет кратковременный характер, т.е. неполный месяц (например, работа за заболевшего сотрудника или сотрудника, ушедшего в отпуск), используется формула:

Оклад совмещаемой должности * Процент *Кол-во дней отсутствия работника согласно табелю / Норма времени в днях.

Процент и оклад совмещаемой должности, количество дней отсутствия работника назначаются документом «Ввод сведений о плановых начислениях работникам организации».

Временное заместительство

Еще один пример - временное заместительство. То есть исполнение обязанностей за временно отсутствующего сотрудника (обычно вышестоящего), вызванное производственной необходимостью. Возлагается обычно приказом.

Реализация в программе «1С:Зарплата и Управление Персоналом 8»

Выплата за временное заместительство отражается в Плане видов расчета «Основные начисления организаций». Мы предлагаем ввести новый вид расчета с добавлением следующей формулы:

Формула: (Оклад замещаемого – оклад заместителя) * Кол-во дней отсутствия замещаемого согласно табелю/ Норма времени в днях.

Был создан показатель «Время в днях для ввода руками» со следующими параметрами:

Назначается документом «Ввод сведений о плановых начислениях работникам организации», где указываются оклад замещаемого, оклад заместителя, количество дней отсутствия замещаемого согласно табелю.

Надбавка за классность

Надбавка за классность (например, после прохождения курсов повышения квалификации) может назначаться в виде надбавки в размере ставки за отработанный день. Очень распространена надбавка за классность водителям. Эта надбавка устанавливается локальными актами организации, трудовым и (или) коллективным договором; в бюджетных организациях устанавливается Правительством РФ, органами государственной власти соответствующего субъекта РФ, органами местного самоуправления (ст. 144 ТК РФ).

Реализация в программе «1С:Зарплата и Управление Персоналом 8»

В Плане видов расчета «Основные начисления организаций» используется следующая формула:

Фиксированная сумма * Отработанные дни в месяце.

Фиксированная сумма задается как тарифный разряд в справочнике Тарифные разряды, отработанные дни - согласно табелю. Рассмотрим другой случай. Например, надбавка за классность водителям составляет:

За 2 класс – 10 %

За 1 класс – 21 %

Предположим, что работник имеет квалификацию второго класса, а его составляет 20 000 рублей. Допустим, отработал он не все положенные 184 часа в месяц, а 160, а остальные 24 по не зависящим от него причинам (например, поломка) участвовал в других работах на предприятии. Тогда его надбавка составит 1739 рублей: 20000 (тарифная ставка) * 160(выработка в часах)*10%(процент надбавки за классность)/184(норма часов в месяц). Таким образом, в случае, когда надбавка выражена в процентах, используется следующая формула:

Оклад/Норма часов*Отработанные часы в месяце*Процент

Процент и оклад назначаются документом «Ввод сведений о плановых начислениях работникам организации». Количество отработанных часов (можно использовать и дни) определяется согласно табелю.

Порядок имеет значение

При расчете заработной платы важно придерживаться определенной хронологии создания начислений. Так как многие виды начислений основываются на других, то нужно, чтобы ведомым начислениям при их вводе можно было назначить ведущие, которые уже должны существовать. Опыт подсказывает следующий порядок создания начислений:

1. Ввод сведений о плановых начислениях,

2.

Ввод сведений о разовых начислениях,

3.

Премии работников организации,

4.

Начисление отпуска работникам организации,

5.

Оплата по больничному листу,

6.

Ввод табелей учета рабочего времени/ Отсутствие по невыясненной причине. После ввода всех вышеперечисленных документов в программу «1С:Зарплата и Управление Персоналом 8» (ред. 2.5) можно документом «Начисление зарплаты работникам организации» правильно и быстро рассчитать все начисления за месяц, а также корректно рассчитать причитающийся НДФЛ с учетом вычетов. А далее быстро и точно рассчитать ЕСН и сформировать затраты на оплату труда.

Начиная с версии 2.5.8 в конфигурации "Зарплата и Управление Персоналом" реализованы дополнительные настройки алгоритмов расчета зарплаты, позволяющие определить метод пересчета месячного оклада в часовую ставку и способ налогообложения удержания за неотработанный отпуск. О том, каким образом работают эти настройки, рассказывает в данной статье А.В. Ярвельян, ЗАО "Си Дата".

Рис. 1

Настройки алгоритмов расчета зарплаты

Учет в экономических программах фирмы "1С" реализован в строгом соответствии с действующим законодательством РФ. Однако зачастую на законодательном уровне некоторые ситуации четко не прописаны, а налоговые органы неоднозначно их трактуют. В этом случае пользователям предоставляется выбор, который следует закрепить в учетной политике.

В частности, такими неоднозначными моментами были и остаются порядок пересчета месячного оклада в часовую тарифную ставку и порядок налогообложения доходов работника при удержании за неиспользованный отпуск при увольнении.

Начиная с версии 2.5.8 конфигурации "Зарплата и Управление Персоналом" в ней реализована возможность выбора одного из двух вариантов алгоритма для каждой из перечисленных выше ситуаций. На форме "Настройки алгоритмов расчета зарплаты", вызываемой из подменю "Настройка расчета зарплаты", можно указать способ пересчета оклада в часовую ставку и способ учета удержания за отпуск, использованный авансом, для целей налогообложения (см. рис. 1).

Рис. 1

Пересчет месячного оклада в часовую ставку

Для работника, чья форма оплаты труда - оклад, необходимость рассчитать сумму, которую он заработал бы за час, возникает, в частности, в случае оплаты его работы в праздничные и выходные дни, при оплате работы в сверхурочное, вечернее и ночное время.

Такой расчет может быть произведен следующими способами:

- путем определения среднемесячного количества часов в году и деления оклада на среднемесячное количество часов;

- путем деления оклада на норму часов по графику в текущем месяце.

Использование первого способа предпочтительнее, так как в этом случае в течение года для каждого работника час работы в праздничные дни, а также в сверхурочные, вечерние и ночные часы, будет стоить одинаково - не будет зависеть от количества выходных и праздников в месяце расчета. Такой алгоритм рекомендован Министерством Труда (см. письмо от 09.07.2002 № 1202-21). Тем не менее, выбор алгоритма расчета остается на усмотрение работодателя. Рекомендуется закрепить выбранный порядок расчета в коллективном договоре.

В конфигурации "Зарплата и Управление Персоналом" версии ниже 2.5.8 был реализован только первый способ расчета. Теперь же, в зависимости от выбранного в настройках алгоритмов расчета зарплаты варианта, можно использовать любой из указанных способов.

Если для предприятия установлено, что при пересчете месячного оклада в часовую ставку используется месячная норма времени по графику работника, тогда величина часовой тарифной ставки определяется как частное от деления оклада работника на норму времени в месяце.

Норма времени в месяце определяется по графику. В системе работнику кадровыми документами обязательно назначается основной график работы - при приеме на работу или кадровом перемещении. При определении нормы времени используется действующий на дату начисления (например, на дату выхода на работу в праздник) график работника.

Норму времени в месяце по выбранному графику можно увидеть в форме справочника "Графики работы" в разделе "Календарь". Если необходимо узнать норму времени по данному графику за другой месяц, достаточно выбрать нужный месяц на командной панели таблицы (см.рис. 2).

Рис. 2

Кроме основного графика работы работнику может быть назначен индивидуальный график. Такой график назначается раз в месяц в случаях, когда требуется уточнение нормы времени работника или когда график работы определяется очень поздно. Назначить работнику индивидуальный график можно с помощью документа "Ввод индивидуальных графиков работы организации". В этом же документе можно увидеть итоговую норму времени в месяце для работника (см. рис. 3).

Рис. 3

Очевидно, что индивидуальный график обладает при определении месячной нормы времени более высоким приоритетом, нежели график основной. Поэтому, при расчете часовой тарифной ставки работника используется норма часов по его индивидуальному графику, а если таковой в данном месяце не введен, используется норма времени по основному графику.

Особенностью расчета часовой ставки от оклада с использованием месячной нормы времени по графику работника является то, что в каждом месяце размер часовой ставки может оказаться отличным от предыдущих расчетов. Это обусловлено тем, что даже при пятидневке число рабочих дней не бывает одинаковым от месяца к месяцу - на него влияют продолжительность месяца и праздничные дни, что уж говорить о сменных графиках работы.

При таком расчете для работника с 40-часовой рабочей неделей и окладом в 6 000 рублей часовая тарифная ставка в июле будет равна 6 000: 184 = 32,609 руб., а в январе 6 000: 144 = 41,667 руб.

Среднемесячное количество часов в году = Сумма оклада:[ П x К1 + (П - 1) x К2 ] : 12

где

П - продолжительность ежедневной смены;

К1 - количество рабочих дней в году;

К2 - количество предпраздничных дней в году.

При этом продолжительность ежедневной смены рассчитывается, как результат деления установленной продолжительности рабочей недели (в часах) на пять дней.

Продолжительность рабочей недели устанавливается в графике работы, назначенном работнику, в поле "Часов в неделе". Среднемесячное количество часов в году для трех стандартных вариантов продолжительности рабочей недели можно посмотреть, выведя на печать регламентированный производственный календарь. Информация о среднемесячном количестве часов расположена в нижней, пятой, таблице печатной формы (см. рис. 4).

Рис. 4

При использовании такого алгоритма, например, для работника с 40-часовой рабочей неделей и окладом 6 000 рублей при расчете оплаты работы в выходной день в 2008 году, независимо от даты выхода на работу, часовая тарифная ставка составит:

6 000: 168,08 = 35,697 рублей.

Налогообложение при удержании за неотработанный отпуск

Удержание за отпуск, использованный авансом - это еще один вопрос, который не в полной мере регулируется законодательством. Подробно неясности, касающиеся этого момента, уже рассматривались на нашем сайте (см.статью "Удержания при увольнении за предоставленный "авансом" отпуск"). В частности, законодательство не определяет четко, должна ли быть уменьшена налоговая база по НДФЛ и ЕСН на сумму удержания при увольнении за использованный авансом отпуск.

Некоторые эксперты считают, что при решении данной проблемы необходимо руководствоваться положениями статьи 78 НК РФ "Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа" то есть работнику должен быть возвращен подоходный налог с этой суммы, а также пересчитан ЕСН.

Однако другие, ссылаясь на статьи 210 и 236 НК и статью 137 ТК, придерживаются мнения, что при увольнении работника и удержании с него неотработанных дней отпуска суммы НДФЛ и ЕСН не пересчитываются.

Что касается отражения данного удержания в бухгалтерском учете, то письмом от 20.10.2004 № 07-05-13/10 Минфин России предлагает на указанную сумму сторнировать (методом красного сторно) дебет счетов учета затрат на производство и кредит счета учета расчетов с персоналом по оплате труда.

Конфигурация "Зарплата и Управление Персоналом", начиная с версии 2.5.8, позволяет учитывать удержание за неотработанный отпуск для целей налогообложения двумя способами:

- как удержание (например, алименты), то есть не уменьшать налоговую базу;

- как начисление с обратным знаком, то есть "красным", уменьшая налоговую базу.

Для указания способа учета данного удержания нужно выбрать соответствующий пункт в форме "Настройки алгоритмов расчета зарплаты". Регистрация удержания за неотработанный отпуск производится документом "Расчет при увольнении работника организаций".

В случае, когда выбран первый пункт: "Не уменьшает налоги и взносы", при проведении документа "Расчет при увольнении работника организаций" удержание регистрируется с помощью видов расчета "Удержание за неотработанные дни отпуска по календарным дням" или "Удержание за неотработанные дни отпуска по шестидневке" плана видов расчета "Удержания организаций". При этом, как и любое другое удержание, никакого влияния на базы по НДФЛ и ЕСН оно не оказывает.

В расчетном листке удержание отображается в разделе "Удержано". При формировании проводок создается проводка "черным", обратная проводке, сформированной при начислении отпускных.

В том случае, когда выбран второй вариант: "Уменьшает налоги и взносы", при проведении документа "Расчет при увольнении работника организаций" удержание регистрируется видами расчета "Удержание за неотработанные дни отпуска по календарным дням" или "Удержание за неотработанные дни отпуска по шестидневке" плана видов расчета "Дополнительные начисления организации".

Как и для любого начисления из этого плана видов расчета, для него задаются способы обложения НДФЛ, ЕСН, взносами на страхование от несчастных случаев, порядок включения в расходы на оплату труда. В соответствии с этими настройками сумма удержания за отпуск, использованный авансом, будет влиять на налоговые базы по НДФЛ, ЕСН, ФСС НС, налогу на прибыль (рис. 5).

Рис. 5

Сумма НДФЛ с удержания за неотработанный отпуск рассчитывается, как обычно, документом "Начисление зарплаты работника организации", возврат излишне удержанной суммы налога производится за тот же месяц, что и само удержание. В расчетном листке сумма удержания отображается в разделе "Начислено" отрицательной суммой. В документе "Расчет ЕСН" сумма удержания отображается на закладке "Дополнительные начисления" и влияет на расчет суммы налога в соответствии с настройками, указанными в виде расчета. Если налоговая база по ЕСН получается отрицательной, суммы налога считаются равными нулю.

При формировании бухгалтерских проводок документом "Отражение зарплаты в регламентированном учете" излишне удержанные суммы НДФЛ и взносов на страхование от несчастных случаев, а также отпускные за неотработанные дни сторнируются (см. рис. 6).

Рис. 6

Если работник уволился не сразу после отпуска, и начисленной ему зарплаты хватит, чтобы компенсировать сумму удержания, среди проводок окажется только одна проводка "красным" - на сумму самого удержания.

В заключение отметим, что значения настроек, задаваемых в форме "Настройки алгоритмов расчета зарплаты" хранятся в регистре сведений "Варианты встроенных алгоритмов расчета зарплаты". Данный регистр непериодический, а занчит, после изменения значений настроек во всех документах, в т. ч. и редактируемых задним числом, размеры часовой тарифной ставки или удержания за неотработанный отпуск будут рассчитываться по правилам, соответствующим текущей настройке.

Также следует отметить, что настройки алгоритмов расчета зарплаты устанавливаются для предприятия в целом - то есть одновременно для всех организаций предприятия. Изменить настройку, например, только для одной организации предприятия невозможно.

Если работодателю приходится оплачивать труд своих работников за сверхурочно отработанное время, или работу в выходные дни, либо специфика его деятельности такова, что требуется применение посменного графика, следует использовать тарифную систему оплаты труда . При такой системе используются различные тарифные ставки, в том числе часовые.

Что такое часовая тарифная ставка и как она рассчитывается – об этом далее в нашей статье.

Тарифная ставка

Согласно ст. 129 ТК РФ, тарифная ставка – это оплата труда в фиксированном размере за выполнение определенной работы в течение единицы времени без учета компенсационных, стимулирующих и социальных выплат работнику. Тарифные ставки могут рассчитываться за месяц, день, или час.

Месячная тарифная ставка (или оклад), от числа рабочих дней или часов в конкретном месяце не зависит – зарплата всегда начисляется в размере оклада, если полностью отработаны все рабочие дни месяца. Причем не важно, что в одном месяце рабочих дней может быть больше, чем в другом, на размер заработка это не влияет.

Дневная тарифная ставка применяется, если продолжительность рабочего дня всегда одинакова, но число рабочих дней в месяце отличается от установленных норм.

Часовая тарифная ставка может понадобиться, когда требуется расчет оплаты за отработанные часы, а именно:

- для расчета заработка при посменном графике работы и суммированном учете рабочего времени,

- для расчета оплаты труда за сверхурочную работу,

- для оплаты труда в ночное время,

- для расчета оплаты труда в выходные и праздничные дни,

- для оплаты работы во вредных и опасных условиях.

Часовая тарифная ставка: как рассчитать

Стоимость одного часа работы сотрудника, как правило, рассчитывается одним из следующих способов:

- Ежемесячный оклад работника делится на норму рабочих часов в месяце, указанную в производственном календаре.

- Сначала определяется среднемесячное количество рабочих часов: норма рабочих часов за год (по производственному календарю) делится на 12 месяцев. Затем, на полученное число делится ежемесячный оклад работника.

Первый вариант расчета имеет существенный недостаток – размер часовой тарифной ставки в каждом месяце будет разным. При расчете вторым способом ставка будет одинаковой для любого из месяцев в течение года. Рассмотрим это на примерах.

Расчет способом 1

Ежемесячный оклад сотрудника составляет 40 000 руб. Норма рабочего времени в марте 2017 г., согласно производственному календарю – 175 часов. Фактически же он отработал 183 часа, то есть, переработка составляет 8 часов (183 – 175).

Сначала вычислим часовую тарифную ставку в марте: 40 000 руб. : 175 часов = 228,57 руб. в час.

При сверхурочной работе первые 2 часа оплачиваются в полуторном размере, а остальные в двойном (ст. 152 ТК РФ), то есть, из 8 сверхурочно отработанных часов 2 часа будут оплачены с коэффициентом 1,5, а остальные 6 часов - с коэффициентом 2:

(228,57 руб. х 2 часа х 1,5)+(228,57 руб. х 6 часов х 2) = 3428,55 руб.

Всего зарплата за март составит: 40 000 руб. + 3428,55 руб. = 43 428,55 руб.

Допустим, что тот же сотрудник в апреле 2017 г. отработал 168 часов. Апрельская норма рабочего времени– 160 часов, то есть переработка снова 8 часов.

Часовая тарифная ставка апреля: 40 000 руб. : 160 часов = 250,00 руб. в час.

Начислим оплату переработки:

(250,00 руб. х 2 часа х 1,5)+(250,00 руб. х 6 часов х 2) = 3750,00 руб.

Зарплата за апрель: 40 000 руб. + 3750,00 руб. = 43 750,00 руб.

Из этих примеров видно, что при равной переработке, ее оплата в месяцы с разной нормой рабочего времени будет отличаться.

Расчет способом 2

Возьмем условия предыдущего примера и рассчитаем зарплату сотрудника за март и апрель в зависимости от среднемесячного количества рабочих часов. Годовая норма рабочего времени в 2017 г. – 1973,0 часа.

Рассчитаем часовую тарифную ставку работника в 2017 году:

40 000 руб. : (1973,0 часа: 12 месяцев) = 40 000 руб. : 164,4 часа в месяц = 243,41 руб. в час.

Переработка в марте: (243,41 руб. х 2 часа х 1,5)+(243,41 руб. х 6 часов х 2) = 3651,15 руб.

Зарплата за март: 40 000 руб. + 3651,15 руб. = 43 651,15 руб.

Переработка в апреле: (243,41 руб. х 2 часа х 1,5)+(243,41 руб. х 6 часов х 2) = 3651,15 руб.

Зарплата за апрель: 40 000 руб. + 3651,15 руб. = 43 651,15 руб.

Этот способ можно назвать более справедливым, поскольку заработок работников зависит только от фактически отработанного ими времени.

Какой должна быть на предприятии часовая тарифная ставка, как рассчитать ее – каждый работодатель решает самостоятельно. Выбрав способ расчета тарифной ставки, обязательно следует закрепить его в положении об оплате труда.

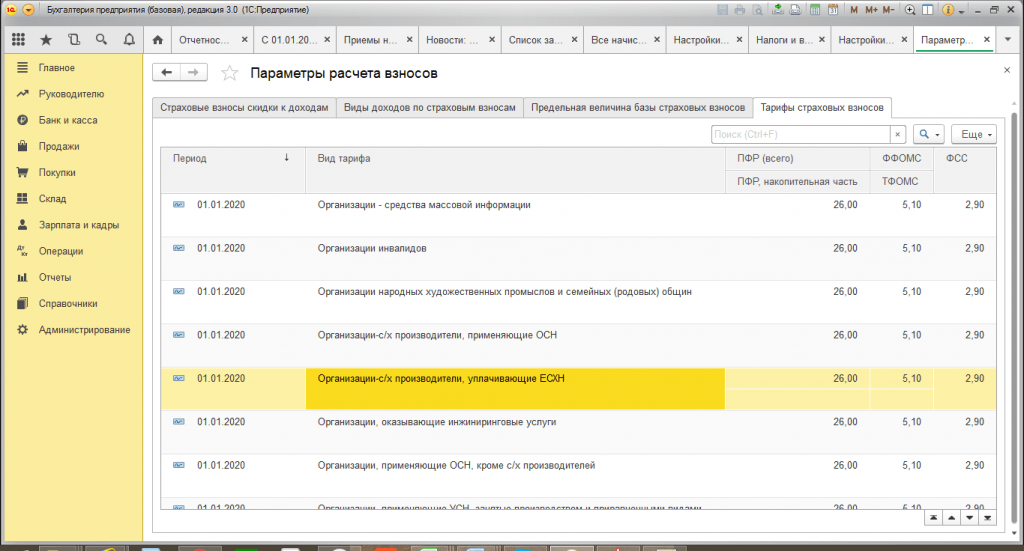

В начале календарного года бухгалтеру необходимо сверить тарифы страх.взносов, утвержденных для компании действующим законодательством. Не секрет, что при нынешнем уровне автоматизации учета, ошибки возникают только в том случае, если в систему были внесены неверные сведения. Ниже мы рассмотрим, как проверить установленные тарифы страховых взносов в 1С и при необходимости внести корректировки.

Где искать тарифы в 1С

С 1 января 2017 года НК РФ (часть вторая) дополнен главой 34 «Страховые взносы», устанавливающей помимо плательщиков и объекта налогообложения, также размеры страховых взносов. Проверив тарифы, установленные для вашей компании, вы можете перейти непосредственно в меню системы 1С «Справочники/Настройка зарплаты/Классификаторы/Страховые взносы».

В открывающемся окошке вы увидите вкладки:

- Страх.взносы, скидки к доходам;

- Виды доходов по страховым взносам;

- Предельная величина базы страховых взносов;

- Тарифы страх.взносов.

Нас интересует последняя вкладка «Тарифы страховых взносов». Здесь установлен перечень видов тарифов, установленных действующим законодательством. Воспользовавшись возможностью поиска вида тарифов, находим индивидуальный тариф для вашей организации, например для организации-с/х производителя, уплачивающего ЕСХН.

Щелкнув два раза по ячейке с размером тарифа, мы увидим всплывающее окно, позволяющее редактировать размеры установленных тарифов.

Последовательно можно выбрать период, на который распространяется размер тарифа, вид и размер тарифа. К тарифам страх.взносов относятся взносы на пенсионное, соц- и мед- страхование. На текущий год они установлены соответственно в следующих размерах: 22%, 2,9% и 5,1%. В случае обнаружения расхождений, вы легко сможете отредактировать размеры страховых взносов.

Помимо указанного метода настройка страховых взносов в 1С может устанавливаться и через меню «Администрирование/Параметры учета/Настройка зарплаты». Далее находим известный нам уже подраздел «Классификаторы/Страховые взносы».

Установка размеров страховых взносов делается так же, как описано выше.

Настройка взноса в ФСС от НС и профзаболеваний

Важно! В соответствии с Приказом Минздравсоцразвития РФ от 31.01.2006 года №55, организации обязаны подтверждать основной вид экономической деятельности за предшествующий год. Для этого необходимо представить следующий перечень документов в территориальный отдел ФСС:

- Заявление о подтверждении основного вида экономической деятельности;

- Справка-подтверждение основного вида экономической деятельности;

- Копия пояснительной записки к бухгалтерскому балансу.

Формы бланков указанных заявлений вы найдете на официальном сайте ФСС в разделе «Информация для работодателей (формы отчетности, бланки)».

На основании представленных сведений ФСС устанавливает тариф взноса от НС и профзаболеваний на очередной финансовый год.

После получения указанной справки бухгалтеру необходимо перейти в меню «Администрирование/Параметры учета/Настройка зарплаты».

Внизу открывшегося окна найти вкладку «Настройка налогов и отчетов». В перечне строк слева курсор необходимо навести на строку «Страховые взносы». Будет активирована возможность редактирования страховых взносов от несчастных случаев на производстве.

При необходимости, нажав на ячейку «Дополнительные взносы» открывается возможность выбора перечня должностей, имеющих индивидуальные размеры страховых взносов. Также 1С позволяет ввести дополнительные должности самостоятельно.

Настроить тариф взноса от несчастных случаев и профзаболеваний возможно и иным способом, через меню «Справочники/Настройка зарплаты/Настройка учета зарплаты» и далее по уже известной вкладке «Настройка налогов и отчетов».

Для начисления оплаты по часовой тарифной ставке в программе используется предопределенный вид начисления Оплата по часовому тарифу (раздел Настройка – Начисления ). Чтобы данное начисление было доступно в списке начислений, необходимо в настройке параметров расчета зарплаты на закладке Почасовая оплата установить флажок Применение почасовой оплаты (раздел Настройка – Расчет зарплаты – ссылка Настройка состава начислений и удержаний ). Вид начисления в программе уже настроен и готов к использованию.

Начисление Оплата по часовому тарифу можно назначить сотруднику в качестве планового документом Прием на работу . На закладке Оплата труда указывается, что сотруднику назначается плановое начисление Оплата по часовому тарифу.

Для того чтобы Премия ежемесячная (процентом) 100% начислялась на Оплату по часовому тарифу необходимо в Начислении Премия ежемесячная (процентом) 100% добавить в перечень Расчетной базы начисление Оплата по часовому тарифу.

Изменение оплаты труда может производиться документами:

Кадровый перевод (раздел Кадры – Приемы, переводы, увольнения );

Изменение плановых начислений и Изменение оплаты труда (раздел Зарплата – Изменение оплаты сотрудников ), предназначенные для отражения изменений условий труда (плановых начислений) одного или нескольких сотрудников.

Изменение часовой тарифной ставки производится документом Изменение оплаты труда. Документ предназначен для изменения действующих начислений сотрудника, а также порядка расчета его аванса с определенной даты на постоянный срок. Он позволяет не прибегать к вводу документа Кадровый перевод в случае, если сотруднику требуется изменить только такие условия.

Для расчета результата оплаты по часовому тарифу часовая тарифная ставка сотрудника умножается на количество фактически отработанных сотрудником часов:

Результат = ТарифнаяСтавкаЧасовая * ВремяВЧасах

Размер часовой тарифной ставки сотрудника определяется в момент заполнения документа Начисление зарплаты и записывается в строку табличной части документа как показатель Час. тариф для начисления Оплата по часовому тарифу. Подсчет результата начисления осуществляется исходя из размера тарифной ставки, указанной в строке табличной части документа.

Количество фактически отработанных за период часов определяется методом отклонений: из нормы часов по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т. е. сотруднику должны быть выполнены начисления за время отсутствия.

Если размер часовой тарифной ставки сотрудника изменялся в течение расчетного месяца, то оплата начисляется и рассчитывается отдельно за каждый период месяца, в течение которого действовал определенный размер начисления. В этом случае при автоматическом заполнении документа строка для расчета оплаты по часовому тарифу для сотрудника разбивается на несколько строк: по одной для каждого размера начисления и периода его действия.

-

17 апреля 2015Выгорецкая обитель. Выгорецкая пустынь

17 апреля 2015Выгорецкая обитель. Выгорецкая пустынь -

17 апреля 2015Благословлял ли Христос двумя перстами

17 апреля 2015Благословлял ли Христос двумя перстами -

17 апреля 2015Значение стихии в сновидении

17 апреля 2015Значение стихии в сновидении -

17 апреля 2015Простой рецепт вина из черной смородины без дрожжей

17 апреля 2015Простой рецепт вина из черной смородины без дрожжей